Hausübernahme nach der Scheidung: So vermeiden Sie teure Fehler bei der Auszahlung

Nach einer Trennung steht bei einer gemeinsamen Immobilie häufig eine Frage im Mittelpunkt: Kann einer der Ehepartner das Haus behalten und den anderen auszahlen? Was zunächst nach einer einfachen Lösung klingt, kann finanziell schnell zur Herausforderung werden. Denn für die Auszahlung zählt nicht der damalige Kaufpreis, sondern der heutige Wert der Immobilie abzüglich noch bestehender Verbindlichkeiten. Erst wenn diese Zahlen realistisch ermittelt wurden, lässt sich beurteilen, ob eine Hausübernahme tatsächlich finanzierbar ist. Eine frühzeitige Immobilienbewertung schafft deshalb Klarheit, bevor sich beide Seiten in falschen Erwartungen oder kostspieligen Konflikten verlieren.

1. Gemeinsames Haus nach der Scheidung übernehmen: Ist das möglich?

Grundsätzlich kann ein Ehepartner den Eigentumsanteil des anderen übernehmen. Voraussetzung ist zunächst, dass sich beide Seiten über die Übertragung und die Höhe der Auszahlung einigen. Gehört das Haus beiden Ehepartnern jeweils zur Hälfte, wird der ausscheidende Partner im Regelfall für seinen Anteil am aktuellen Nettovermögen der Immobilie abgefunden.

Dabei reicht es nicht, sich mündlich darauf zu verständigen, wer künftig im Haus wohnen soll. Die Eigentumsübertragung muss notariell vereinbart und anschließend im Grundbuch eingetragen werden. Besteht noch ein gemeinsames Immobiliendarlehen, muss zudem die finanzierende Bank eingebunden werden.

Ob eine Hausübernahme sinnvoll ist, hängt daher nicht allein vom persönlichen Wunsch ab, in der Immobilie zu bleiben. Entscheidend ist, ob die Auszahlung, die laufenden Kosten und gegebenenfalls die verbleibende Finanzierung langfristig von einer Person getragen werden können.

2. Warum für die Auszahlung der heutige Immobilienwert zählt

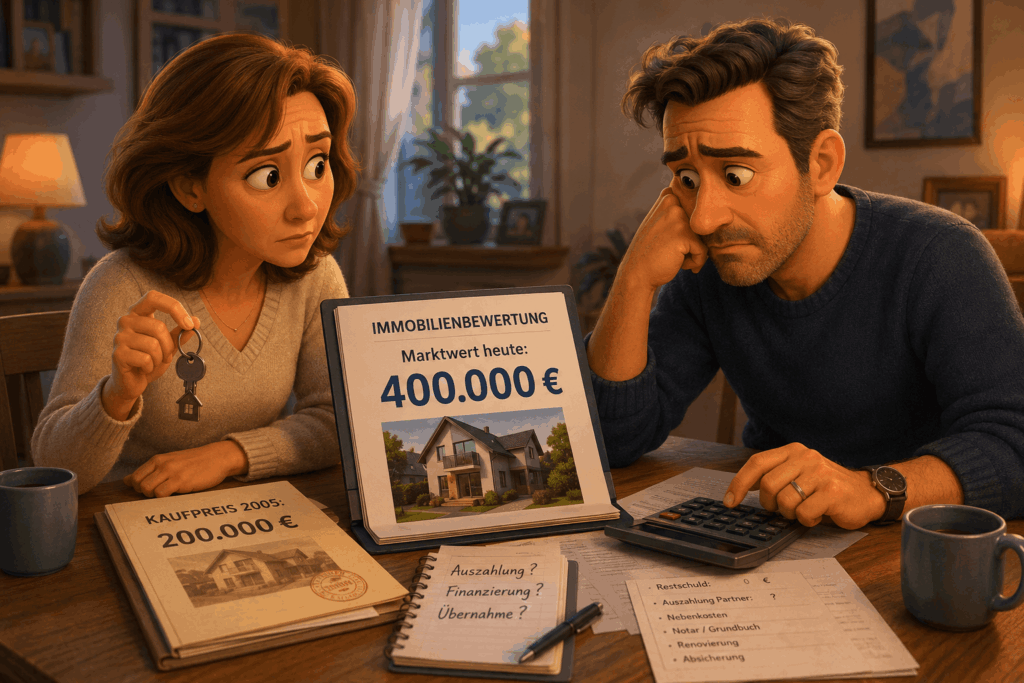

Ein häufiger Denkfehler besteht darin, den ursprünglichen Kaufpreis als Grundlage für die Auszahlung zu verwenden. Maßgeblich ist jedoch grundsätzlich der aktuelle Wert der Immobilie. Dieser kann nach vielen Jahren deutlich über oder auch unter dem damaligen Kaufpreis liegen.

Ein Beispiel verdeutlicht die wirtschaftliche Bedeutung: Ein Ehepaar hat sein Haus im Jahr 2005 für 200.000 Euro gekauft. Die Finanzierung ist inzwischen vollständig zurückgezahlt und die Immobilie gehört beiden jeweils zur Hälfte. Einer der Partner geht nun davon aus, den anderen mit 50.000 Euro auszahlen zu können, weil bereits viel Geld in das Haus geflossen sei.

Hat das Haus heute jedoch einen realistischen Marktwert von 400.000 Euro und bestehen keine offenen Kredite mehr, beträgt der rechnerische Anteil des anderen Ehepartners bei einer hälftigen Eigentumsverteilung grundsätzlich 200.000 Euro. Der Kaufpreis aus dem Jahr 2005 ist für diese Berechnung nicht ausschlaggebend.

Wer seinen Ehepartner auszahlen möchte, benötigt deshalb zuerst eine belastbare Einschätzung des heutigen Immobilienwertes. Ohne diese Grundlage lässt sich weder eine faire Auszahlung bestimmen noch eine realistische Finanzierung planen.

3. Wie wird die Auszahlung des Ehepartners berechnet?

Als vereinfachte Ausgangsbasis wird der aktuelle Immobilienwert um die noch bestehende Restschuld reduziert. Der verbleibende Nettowert wird anschließend entsprechend der Eigentumsanteile aufgeteilt.

Hat eine Immobilie beispielsweise einen aktuellen Wert von 500.000 Euro und besteht noch eine Restschuld von 150.000 Euro, liegt der rechnerische Nettowert bei 350.000 Euro. Gehört das Haus beiden Ehepartnern jeweils zur Hälfte, entfällt zunächst ein Anteil von 175.000 Euro auf jede Person.

Diese Rechnung ist allerdings nur ein Ausgangspunkt. Im konkreten Fall können weitere Faktoren eine Rolle spielen. Dazu gehören nachweisbare Sondertilgungen aus dem alleinigen Vermögen eines Partners, private Investitionen, unterschiedliche Eigentumsanteile, weitere Ausgleichsansprüche oder bestehende Vereinbarungen zwischen den Ehepartnern.

Auch Eigentum und Zugewinnausgleich dürfen nicht miteinander verwechselt werden. Wer im Grundbuch steht, ist Eigentümer der Immobilie. Daneben können im Rahmen einer Scheidung weitere vermögensrechtliche Ansprüche entstehen. Die endgültige rechtliche und steuerliche Gestaltung sollte deshalb mit einem Fachanwalt und gegebenenfalls einem Steuerberater abgestimmt werden.

4. Warum die Bank bei der Hausübernahme mitentscheiden kann

Stehen beide Ehepartner im noch valutie

renden Darlehensvertrag, endet die gemeinsame Haftung nicht automatisch durch die Trennung, den Auszug oder eine interne Vereinbarung. Gegenüber der Bank bleiben grundsätzlich beide Kreditnehmer verantwortlich, bis das Kreditinstitut einer Vertragsänderung ausdrücklich zugestimmt hat.

Soll künftig nur noch eine Person Eigentümer und Kreditnehmer sein, prüft die Bank daher in der Regel erneut, ob diese Person die

Finanzierung allein tragen kann. Dabei werden unter anderem Einkommen, laufende Verpflichtungen, Unterhaltszahlungen, Bonität und der Wert der Immobilie berücksichtigt.

Neben einer bestehenden Restschuld muss häufig auch die Auszahlung des anderen Partners finanziert werden. Selbst ein bereits weitgehend abbezahltes Haus kann dadurch erneut mit einer hohen Finanzierung belastet werden. Hinzu kommen laufende Ausgaben für Instandhaltung, Versicherungen, Grundsteuer und energetische Modernisierungen.

Deshalb sollte die Entscheidung nicht allein danach getroffen werden, ob die monatliche Kreditrate rechnerisch gerade noch bezahlbar ist. Wichtig ist, dass auch nach der Übernahme ausreichend finanzieller Spielraum für Reparaturen, unvorhergesehene Ausgaben und die persönliche Lebensführung bestehen bleibt.

5. Teilverkauf oder Teilungsversteigerung: Warum Notlösungen teuer werden können

Kommt keine Einigung zustande, denken einige Eigentümer darüber nach, nur einen Anteil an der Immobilie zu verkaufen. Ein solcher Teilverkauf an einen gewerblichen Anbieter kann kurzfristig Liquidität schaffen, ist jedoch häufig mit einem laufenden Nutzungsentgelt und weiteren Kosten beim späteren Gesamtverkauf verbunden. Die Verbraucherzentrale rät deshalb dazu, die langfristigen Kosten sorgfältig zu berechnen und zunächst Alternativen zu prüfen.

Zudem lässt sich der hälftige Anteil an einem gemeinsam genutzten Einfamilienhaus nicht mit einer eigenständigen Wohnung vergleichen. Ein externer Käufer erwirbt keinen räumlich klar abgetrennten Gebäudeteil, sondern lediglich einen ideellen Miteigentumsanteil. Für solche Anteile gibt es nur einen eingeschränkten Markt, weshalb ein wirtschaftlich attraktiver Verkauf häufig schwierig ist.

Eskaliert der Konflikt vollständig, kann eine Teilungsversteigerung drohen. Dabei wird die Immobilie öffentlich versteigert, um die Eigentümergemeinschaft aufzulösen. Das Verfahren verursacht Kosten, nimmt beiden Parteien einen großen Teil der Kontrolle über den Verkaufsprozess und kann zu einem schlechteren Ergebnis führen als ein professionell vorbereiteter Verkauf am freien Markt.

Die bessere Reihenfolge lautet deshalb: zuerst den aktuellen Immobilienwert klären, anschließend die finanzielle Tragfähigkeit einer Übernahme prüfen und danach gemeinsam über Auszahlung oder Verkauf entscheiden. Scheitert die Übernahme an der Finanzierung, kann ein geordneter Immobilienverkauf für beide Seiten wirtschaftlich sinnvoller sein als eine jahrelange Auseinandersetzung.

Fazit: Erst bewerten, dann über die Hausübernahme entscheiden

Der Wunsch, das vertraute Zuhause nach einer Scheidung zu behalten, ist verständlich. Ob die Übernahme wirtschaftlich möglich und langfristig vernünftig ist, lässt sich jedoch erst nach einer realistischen Immobilienbewertung beurteilen.

Nicht der frühere Kaufpreis, sondern der aktuelle Marktwert abzüglich möglicher Restschulden bildet die wesentliche Grundlage für die Auszahlung. Erst wenn dieser Wert bekannt ist, können Finanzierung, Eigentumsübertragung und weitere Schritte belastbar geplant werden.

Eine professionelle Bewertung schafft dabei nicht nur Klarheit über Zahlen. Sie kann auch helfen, unrealistische Erwartungen abzubauen, Konflikte zu versachlichen und eine Lösung zu finden, bei der keine Seite unnötig Vermögen verliert. Sollte die Übernahme finanziell nicht tragfähig sein, ist ein geordneter Verkauf in vielen Fällen die bessere Alternative zu Teilverkauf, Dauerstreit oder Teilungsversteigerung.